faierstock

faierstockAls freier Finanz- und Versicherungsmakler in Oberteuringen, Friedrichshafen und Bodensee verhelfe ich Schülern und Arbeitnehmern zur Absicherung ihrer wichtigsten Ressource und einem stabilen finanziellen Rückhalt bei unvorhergesehenen Ereignissen mit einer umfassenden Beratung zur Arbeitskraftabsicherung.

1. Datei-Austausch über simplr, dem digitalen Kundenordner

Zur Sicherstellung einer datenschutzkonformen Vorgehensweise tausche ich Daten/Dateien und Dokumente ausschließlich per Dateitransfer aus. Dazu stelle ich simplr, unseren digitalen Kundenordner zur Verfügung. In diesem Ordner erhalten Kunden und Interessenten die Dokumente digital zum Download – und andersrum nehme ich diese per Datei-Upload entgegen. Sende mir deshalb keinerlei Dokumente per Mail oder Messenger, sondern ausschließlich per Datei-Upload.

Info zur Datei-Upload-Funktion von simplr, unserem digitalen Kundenordner findest du hier

2. Klärung, bzw. Aufbereitung der Gesundheitshistorie

Bevor die jeweilige Versicherungsgesellschaft deinen Antrag auf Abschluss einer Berufsunfähigkeitsversicherung annimmt und den Versicherungsschutz bestätigt, ist eine umfangreiche Gesundheitsprüfung erforderlich. Dazu gibt es im Antrag entsprechende Gesundheitsfragen. Diese solltest du wahrheitsgemäß und vollständig beantworten. Dabei sind auch solche Umstände anzugeben, die aus deiner Sicht vermeintlich nur geringe Bedeutung haben. Mit der Beantwortung aller Fragen nach bestem Wissen und Gewissen hast du deine vorvertragliche Anzeigepflicht (Angabe aller gefahrenerheblichen Umstände, nach denen die Versicherung gefragt hat) erfüllt.

Fülle deshalb in jedem Fall (auch wenn du vollständig gesund bist) den Risikovoranfrage-Bogen aus und lade diesen hoch (siehe unter 1. Datei-Austausch). Die Angaben bei den jeweiligen Fragen im Bogen können dann später im Antrag übernommen werden. Dein Antrag wird schnell policiert und du hast innerhalb kürzester Zeit die Absicherung deiner Arbeitskraft erledigt.

Das ist nun alles kein Problem, solange du 100% gesund bist, bzw. keinerlei gesundheitlichen Probleme oder vermeintliche Problemchen hast. Genauso unbedenklich, solange du in deiner Freizeit oder bei deinem Hobby keinen besonderen Gefahren (z.B. Flugsport, Gleitschirmfliegen, Berg-/Klettersport, Radsport) ausgesetzt bist.

Anders sieht es aus, wenn gesundheitliche Einschränkungen und/oder Vorerkrankungen vorliegen. Dann ist es sehr wichtig, dass deine Gesundheitshistorie sauber aufbereitet wird. Dazu verwende ich neben dem Risikofragebogen zusätzlich ein Gesundheitsdaten-Beiblatt. Je mehr Informationen der Risikoprüfer bei der Versicherung hat, desto besser kann er sich „ein Bild“ von deinem Gesundheitszustand machen. Das verbessert oftmals auch das Votum bei einer Risiko-Voranfrage und erleichtert die Antragsannahme.

Beantworte deshalb die Fragen gewissenhaft und mache zu den jeweiligen Erkrankungen/Beschwerden möglichst genaue und detaillierte Angaben auf dem Beiblatt. Den Fragebogen, das Beiblatt und ein Muster-Beiblatt haben wir nachstehend zum Download gestellt.

Manchmal kann es auch hilfreich sein, ein ärztliches Attest, bzw. Stellungnahme zusätzlich einzuholen. z.B. dann, wenn innerhalb des Fragezeitraums eine Erkrankung vorlag, zwischenzeitlich aber folgenlos ausgeheilt ist.

Oder eine Eigenerklärung, wenn der Platz im Beiblatt nicht ausreicht, weil eine Diagnose oder Erkrankung erklärungsbedürftiger ist.

Gelegentlich kommt es vor (ja, auch das gibt es – Ärzte sind auch nur Menschen), dass in der Patientenakte eine falsche Diagnose enthalten ist, von der du nichts weißt. Das kann im schlimmsten Fall dazu führen, dass die Versicherung im Leistungsfall (Eintritt der BU und Antrag auf Zahlung einer BU-Rente) die Leistung wegen Verletzung der vorvertraglichen Anzeigepflicht ablehnt. Deshalb müssen solche Stolpersteine im Vorfeld (in der Regel zusammen mit dem jeweiligen Arzt) aus dem Weg geräumt werden. Auch deshalb ist eine saubere Aufbereitung der Gesundheitshistorie wichtig.

Downloads zur Gesundheitshistorie

Gesundheitsdaten-Beiblatt (Muster)

4. Auswahl des Anbieters

Von Gesellschaft zu Gesellschaft kann es in den Versicherungsbedingungen („dem Kleingedruckten“) gravierende Unterschiede geben. Aktuell (Stand Januar 2022) gibt es in Deutschland über 60 Gesellschaften, die Berufsunfähigkeitsversicherungen anbieten. Mindestens die Hälfte davon rühre ich gar nicht an, weil deren Versicherungsbedingungen einfach nur miserabel sind. Grundsätzlich gibt es nicht den einen sehr guten oder schlechten Anbieter. Genauso passt nicht jeder Tarif für jeden Interessenten. Es kommt immer auf den individuellen Bedarf und individuelle Zielsetzung an. Wenn ich die jeweilige Situation/Ausgangsbasis eines Kunden, bzw. Interessenten betrachte, kommen meistens nur 3-5 Gesellschaften, bzw. Tarife in die engere Auswahl für die Absicherung der Arbeitskraft.

Nachstehend ein Beispiel, welche Kriterien zu beachten sind:

Schüler-BU für Berufseinsteiger

Grundsätzlich sollte eine Berufsunfähigkeitsversicherung(BU) so früh wie möglich abgeschlossen werden. Je früher das Eintrittsalter, desto günstiger sind langfristig die Beiträge. Außerdem sind zu einem frühen Zeitpunkt meist noch keine gesundheitlichen Einschränkungen oder gar Erkrankungen vorhanden, die das Einrichten einer BU erschweren, oder im Extremfall verhindern können. Weil das Risiko berufsunfähig zu werden kleiner als z.B. bei einem Handwerker ist, werden Schüler in eine bessere/günstigere Berufsgruppe eingestuft.

Der Abschluss einer BU bereits als Schüler ist nicht nur preisgünstiger, sondern beinhaltet auch einige weitere Vorteile. Die Berufsgruppeneinstufung als Schüler bleibt bei einem guten Tarif im späteren Beruf erhalten. Aus diversen Gründen kann sich im Lauf der Jahre ein höherer Absicherungsbedarf ergeben und tut dies meistens auch. Dazu gibt es in den BU-Vertragsbedingungen üblicherweise auch Nachversicherungsgarantien. D.h. die BU-Rente kann zu einem späteren Zeitpunkt bei bestimmten Anlässen (z.B. Karrieresprung, Heirat, Hausbau usw.) ohne erneute Gesundheitsprüfung erhöht werden.

Dabei bleibt die bereits vorhandene Einstufung als Schüler bestehen, für den Erhöhungsanteil erfolgt die Einstufung jedoch entsprechend der zum Erhöhungszeitpunkt ausgeübten beruflichen Tätigkeit. Und das kann z.B. bei einem Handwerker richtig teuer werden.

Einige Gesellschaften bieten hier Nachversicherungsgarantien nicht nur ohne erneute Gesundheitsprüfung, sondern auch ohne erneute Risiko-Prüfung an. D.h. die versicherte BU-Rente kann mit der als Schüler vorhandenen Einstufung erhöht werden.

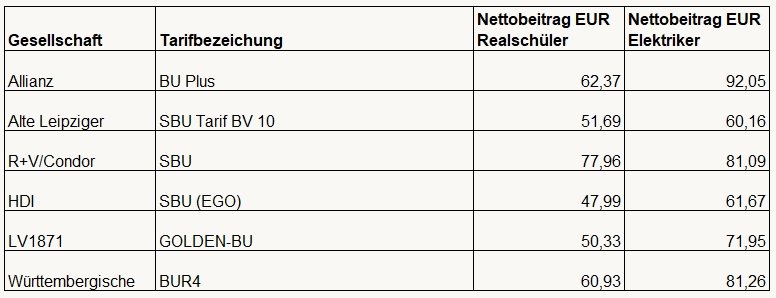

Wie teuer oder günstig ist eine Schüler-BU für einen Real-Schüler im Vergleich zu einem Handwerksberuf (z.B. Elektriker)?

Das ist aus nachstehender Grafik ersichtlich. Zunächst einmal ist der Beitrag zweitrangig, weil die Versicherungsbedingungen, bzw. die Gestaltungsmöglichkeiten und damit ein vernünftiger Versicherungsschutz viel wichtiger sind. Dennoch habe ich nachstehend informativ die Beiträge für einige Tarife aufgelistet. Damit bekommst du ein Gefühl, wie viel Beitrag pro Monat deine BU-Versicherung kosten sollte oder darf, und wie viel Beitragseinsparpotential in einer Schüler-BU stecken kann. Dabei habe ich mich zum Vergleich auf eine mtl. BU-Rente von 1.000,– EUR bis Endalter 67 Jahre beschränkt, ohne Zusatzbausteine, wie Beitragsdynamik oder Leistungsdynamik und einfach die Beiträge einiger Gesellschaften gegenüber gestellt. (Stand April 2022). Der Vergleich sagt auch nichts über die Qualität des jeweiligen Tarifs aus.

Fazit:

Es geht bei der Schüler – BU nicht nur um die Absicherung der Schul-Unfähigkeit, sondern insbesondere auch um die Absicherung der Arbeitskraft im späteren Beruf. Die Ausgestaltung der Nachversicherungs- möglichkeiten spielt eine große Rolle. Insbesondere bei handwerklichen Berufen ist das BU-Risiko deutlich höher als bei Schülern und der BU-Schutz damit deutlich teurer. Vor dem Hintergrund, dass in den Folgejahren der Absicherungsbedarf deutlich steigt (höheres Einkommen, Inflation) können so im Laufe eines Berufslebens in Summe Beiträge bis zu 10.000,– und mehr eingespart werden.

Eine der Top-Gesellschaften für Schüler-BU ist die LV1871 a.G.

Die Vorteile eine Schüler-BU sind in nachstehendem Video recht gut zusammengefasst.

Wenn du dich in obigem Beitrag wiederfindest, oder du eine ähnliche Situation hast, und du im Laufe deines Berufslebens in Summe bis zu 10.000,– EUR und mehr an Beiträgen sparen willst, klick auf den folgenden Button und melde dich bei mir.