faierstock

faierstockBlog

Riester-Fondssparplan

und -Banksparplan – Spekulation mit deiner Altersvorsorge

Wenn du einen Riester-Fondssparplan z.B. bei Deka-Investments, DWS, Union-Investment oder auch einen Riester-Banksparplan abgeschlossen hast, besitzt du einen der teuersten Riester-Verträge. Du weißt es nur (noch) nicht. Denn das „dicke Ende“ kommt am Schluss – nämlich bei Rentenbeginn. Warum du deshalb nachfolgende Information lesen solltest:

Grundsätzlich ist beim privaten Vermögensaufbau und der privaten (auch staatlich geförderten) Altersvorsorge die Anlage in Aktien und/oder Aktien-, bzw. Investmentfonds oder ähnliche Anlageinstrumente unverzichtbar und stellt einen wichtigen Baustein dazu dar. Dennoch lehnen wir

Riester-Fondssparpläne und -Banksparpläne rundweg ab. Es gibt einige, nicht widerlegbare Punkte in diesen Produkten, die die Schwachstellen der Riester-Fondssparpläne und -Banksparpläne gnadenlos aufdecken.

Der Gesetzgeber verlangt zum Beispiel eine Bruttobeitragsgarantie. D.h. bei Rentenbeginn müssen mindestens die eingezahlten Beiträge und gutgeschriebenen Zulagen als Vertragsguthaben vorhanden sein. Das ist für Fondsgesellschaften und Banken in Zeiten von Null- und Negativzinsen sowohl bei bestehenden, als auch Neuverträgen nur noch sehr schwierig bis gar nicht mehr darstellbar. Deshalb hat z.B. die DWS zum 1.7.2021 das Neugeschäft mit Riester-Produkten komplett eingestellt.

Eine weitere Vorgabe ist, dass alle Riester-Anbieter zu Rentenbeginn eine lebenslange, mindestens gleichbleibende Rente garantieren müssen. Das können und dürfen Fonds-Gesellschaften und Banken nicht leisten. Die biometrische Absicherung (lebenslange Rentenzahlung) ist Versicherungsgesellschaften vorbehalten. D.h. bei Rentenbeginn muss das Vertragsguthaben, bzw. ein Teil davon als Einmalbeitrag in eine Rentenversicherung mit den dann geltenden Rechnungsgrundlagen (Spielregeln) eingebracht werden. Dieser kleine Unterschied wird dich in der Rentenphase mehrere zehntausend Euro kosten, auch wenn dir dein(e) Bankberater*in, Kumpel oder auch angeblich freie(r) Vermittler*in etwas anderes erzählt.

Wenn du das vermeiden willst, musst du dir die Rechnungsgrundlagen für die Höhe deiner Rente jetzt schon sichern, entsprechend handeln und deinen bestehenden Riester-Fondssparplan, bzw. -Banksparplan reparieren (lassen).

Aktualisierung 16.05.2025

Der Beitrag „Riester-Fondssparplan – Spekulation mit der Altersvorsorge“ wurde am 20.09.2021 erstellt. Seither ist die Umlaufrendite und damit die Zinsen für Wertpapiere wieder deutlich gestiegen. Ebenso liegt der Rechnungszins (Garantie-Zins für Lebens- und Rentenversicherungen) aktuell wieder bei 1,00 %. Einzelne Aussagen und Berechnungen entsprechen deshalb nicht mehr ganz dem aktuellen Stand. Die grundsätzliche Problematik von Riester-Bank-, und -Fondssparplänen bleibt jedoch unverändert.

Inhaltsverzeichnis

1. Keine garantieren Renten bei Deka, DWS und Union-Investment

2. Wie funktioniert eine Garantie?

3. Steigende Lebenserwartung und sinkender Rechnungszins

4. Willst du mit deiner Altersvorsorge spekulieren?

5. aktuelles Zinsniveau („0-Zinsen“) verursacht Probleme

6. steigende Zinsen verursachen noch größere Probleme

Keine garantierten Renten bei Deka, DWS und Union-Investment

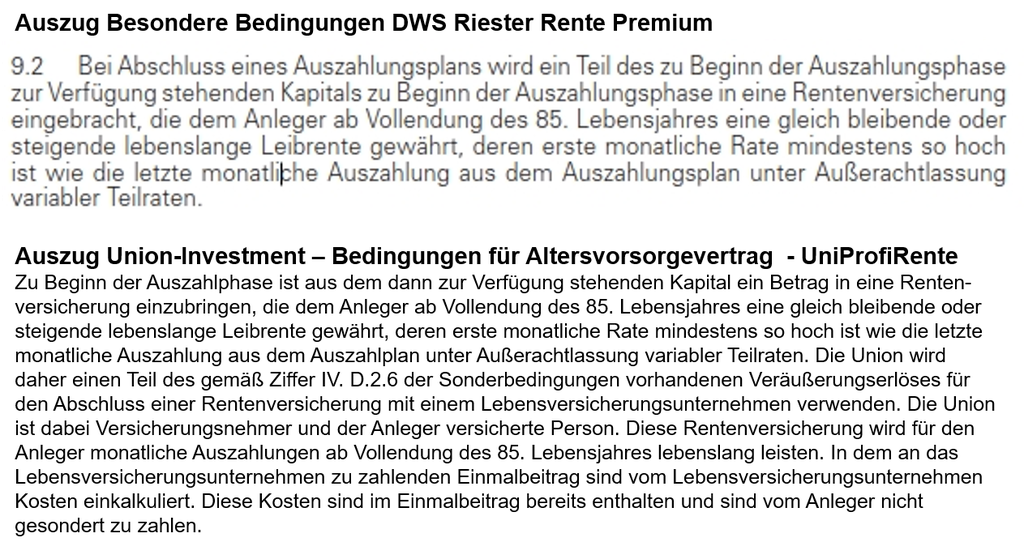

Wie bei jedem Riestervertrag kann (muss aber nicht) der Riester-Sparer bei Rentenbeginn bis zu 30% des Vertragsguthabens förderunschädlich entnehmen. Aus dem verbleibenden Guthaben verlangt der Gesetzgeber die Auszahlung einer monatlich mindestens gleichbleibenden, lebenslangen Rente. Da nur Versicherungsgesellschaften eine lebenslange Rentenzahlung garantieren können und dürfen, muss die Fonds-Gesellschaft das Vertragsguthaben bei Rentenbeginn ganz oder teilweise als Einmalbeitrag in eine Rentenversicherung einzahlen. Dabei fallen nochmals Kosten an, die heute noch nicht kalkulierbar sind. Das ist auch in den Bedingungen der jeweiligen Riester – Fondssparplan Anbieter so enthalten. Beispielhaft nachstehend ein Auszug aus den Bedingungen der DWS und Union-Investment. Bei der Deka gilt dasselbe.

Dazu kann der Riester-Fondssparplan Inhaber teilweise aus zwei Möglichkeiten wählen:

1.

Einzahlung des gesamten Vertragsguthabens in eine sofort beginnende Rentenversicherung und

Auszahlung einer monatlichen lebenslangen Rente oder

2.

Einrichtung eines Auszahlplans aus dem Vertragsguthaben mit monatlichen, mindestens gleichbleibenden

Beträgen von Rentenbeginn bis zum 85. Lebensjahr und danach ebenfalls monatliche, mindestens gleich hohe Rente aus einer Rentenversicherung. Dazu muss bei Rentenbeginn gleichzeitig mit der Einrichtung des Auszahlplans ein Teil des Vertragsguthabens als Einmalbeitrag in eine „aufgeschobene“ Rentenversicherung eingezahlt werden. Dieses anteilige Vertragsguthaben muss so hoch sein, dass aus der Rentenversicherung eine monatliche Rente, mindestens so hoch wie der Betrag aus dem Auszahlplan zur Verfügung steht.

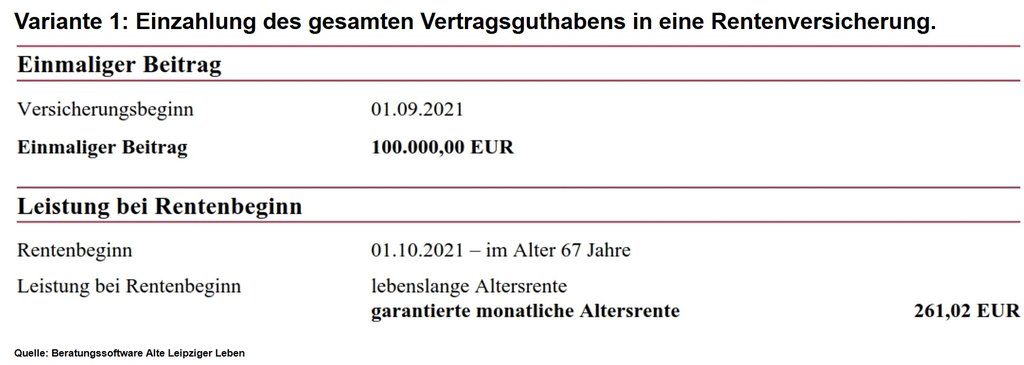

Bei Einführung der Riester-Rente im Jahre 2001 ist man davon ausgegangen, dass bei der Variante 2 ca. 10-15 % des Vertragsguthabens für die Einmalzahlung in eine Rentenversicherung ausreichen. Zwischenzeitlich (Stand 2021) ist ein wesentlich höheres anteiliges Vertragsguthaben erforderlich.

Betrachten wir das einmal anhand nachfolgendem Musterkunden. Die Betrachtung beschränkt sich auf die garantieren Rentenbeträge:

Kunde, geboren am 1.09.1954 ist jetzt 67 Jahre alt, hat 100.000 EUR in seinem Riester-Fondssparplan angespart und der Vertrag geht per 1.9.2021 in die Rentenphase.

Bei Variante 1 erhält der Kunde eine lebenslange garantierte Rente in Höhe von 261,02 EUR.

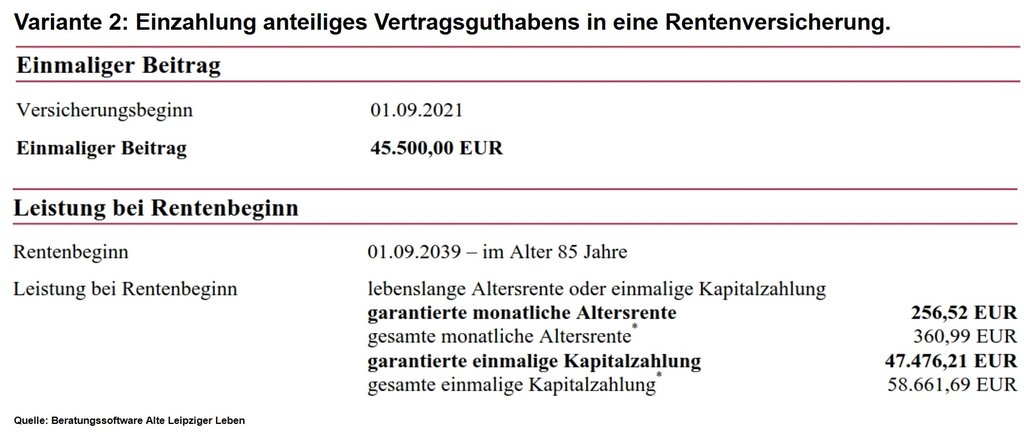

Bei der Variante 2 sind für die Darstellung einer gleichbleibenden Rente zwischenzeitlich 45,5% des Vertragsguthabens erforderlich. Daraus errechnet sich eine garantierte monatliche Rente in Höhe von 256,52 EUR. Die anderen 54,5 % des Vertragsguthabens werden im Rahmen eines Fonds-Auszahlplans bis zum 85. Lebensjahr in monatlichen Raten ausgezahlt. Das sind insgesamt 216 Monate. Bei einem verbleibenden Vertragsguthaben von 54.500,– EUR ergibt das eine monatliche Auszahlung in Höhe von 252,32 EUR.

Warum sind, wie im vorigen Beispiel, nicht mehr 10 -15 %, sondern mehr als 40% des Vertragsguthabens für die Einzahlung in eine Rentenversicherung notwendig?

Das hat mit steigender Lebenserwartung und dem Absenken des Rechnungszinses zu tun. Siehe dazu den Abschnitt weiter unten „Steigende Lebenserwartung und sinkender Rechnungszins“

Wie funktioniert eigentlich eine Garantie?

Wie bereits Eingangs geschrieben, verlangt der Gesetzgeber eine Bruttobeitragsgarantie. D.h. der Riester-Anbieter muss garantieren, dass bei Rentenbeginn mindestens die eingezahlten Beiträge und gutgeschriebenen Zulagen als Vertragsguthaben vorhanden sind.

Dazu wird beim Riester-Fondssparplan ein Teil des Guthabens in Rentenfonds und damit im wesentlichen in festverzinsliche Wertpapiere als Werterhalts-, bzw. Sicherheitskomponente angelegt. Der andere Teil wird in Aktienfonds als Wertsteigerungskomponente angelegt. Abhängig von der Entwicklung der Kapitalmärkte und der Vertragsrestlaufzeit kann nun von der Komponente Sicherheit in die Komponente Wertsteigerung und wieder zurück umgeschichtet werden. Damit sollte ein Wertzuwachs sichergestellt werden. Das hat auch recht ordentlich funktioniert, solange am Kapitalmarkt mit festverzinslichen Wertpapieren noch Zinserträge erwirtschaftet werden konnten.

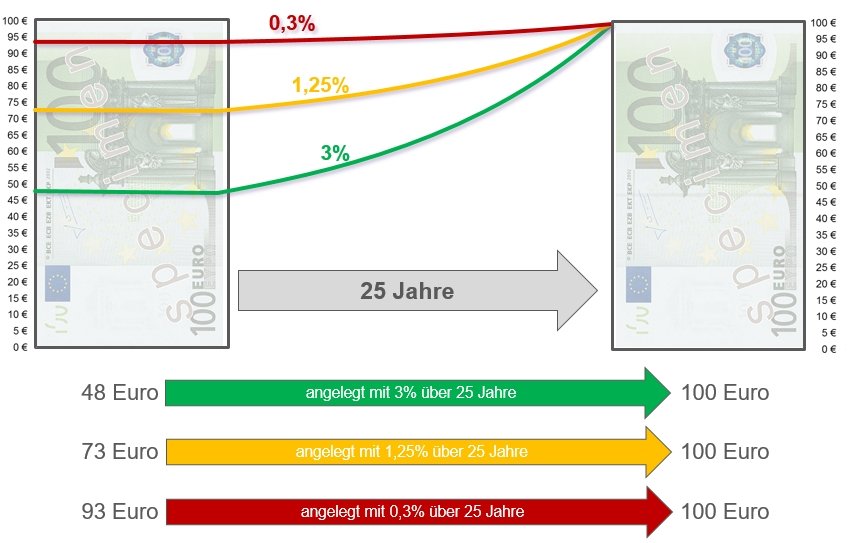

Das Problem ist nun, dass die Zinsen seit Jahren gefallen sind und sich aktuell um 0 % oder sogar im negativen Zinsbereich bewegen. Damit wurde die Darstellung der Bruttobeitragsgarantie immer schwieriger, wie nachstehende Grafik zeigt. (Vereinfacht dargestellt, Kosten nicht berücksichtigt)

Die Annahme in nebenstehender Grafik sind 100,– EUR Beitrag und 25 Jahre Laufzeit.

48 EUR verzinst mit 3% p.a. ergeben nach 25 Jahren wieder 100,– EUR.

Die anderen 52 EUR können z.B. in Aktienfonds mit höherer Rendite investiert werden. Je niedriger die Zinsen sind, desto kleiner wird dieser Anteil für Aktienfonds.

Bei Null- oder Negativzinsen bleibt kein Beitragsanteil für Investition in Aktienfonds übrig. Dadurch kann konstruktionsbedingt keine Rendite mehr erzielt werden. Übrigens sind deshalb auch die Garantiefonds vom Markt verschwunden.

Gut erkennbar ist die Zinsentwicklung anhand nachfolgender Chart-Abbildung. Dabei handelt es sich um die Rendite-Entwicklung deutscher Staatsanleihen mit zehnjähriger Laufzeit. Aufgrund hohem Verschuldungsgrad der Länder in Europa und weltweit wird sich das derzeitige Zinsniveau auf Jahre, vermutlich sogar Jahrzehnte hinaus, auch nicht wesentlich ändern.

Seit längerer Zeit forderten und fordern verschiedene Marktteilnehmer deshalb den Gesetzgeber auf, die

Rahmenbedingungen zu lockern und die Riester – Sparförderung zu reformieren. Das ist bisher nicht erfolgt. In der Konsequenz haben deshalb mehrere Marktteilnehmer das Riester – Geschäft komplett eingestellt.

Steigende Lebenserwartung und sinkender Rechnungszins

Wesentliche Rechnungsgrundlagen (Spielregeln) für die Berechnung des Rentenfaktors (mtl. Rente pro 10TEUR Vertragsguthaben) und damit der monatlichen Rente sind die statistische Lebenserwartung und der Rechnungszins (Garantiezins).

Betrachten wir zunächst die Entwicklung der Lebenserwartung. Statistisch gesehen erhöht sich die Lebenserwartung jedes Jahr um ca. 2-3 Monate, oder anders betrachtet: Wer 10 Jahre später geboren ist/wird, hat von Geburt an eine um ca. 2 Jahre längere Lebenserwartung. In ähnlichem Umfang steigt mit zunehmendem Alter die restliche Lebenserwartung.

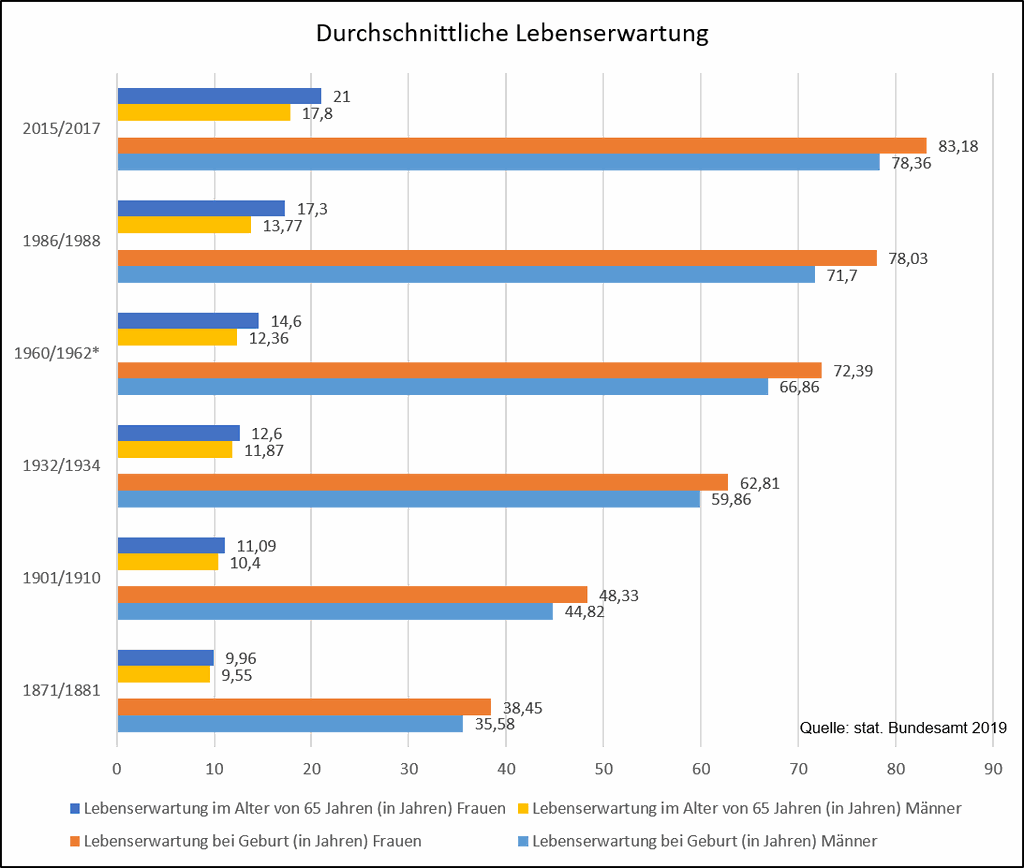

In nachstehender Grafik ist die statistische Lebenserwartung gut ablesbar:

Eine Frau, geboren 2015 im Vergleich zu 1986 hat eine höhere Lebenserwartung von 5,15 Jahren.

Ein Mann, geboren 2015 im Vergleich zu 1986 hat eine höhere Lebenserwartung von 6,66 Jahren.

Eine Frau, in 1986 bereits 65 Jahr alt, hat eine Gesamt-Lebenserwartung von 82,30 Jahren. (65+17,3)

gegenüber 78,03 Jahren ab Geburt in 1986

Eine Frau, in 2015 bereits 65 Jahr alt, hat eine Gesamt-Lebenserwartung von 86 Jahren. (65+21)

gegenüber 83,18 Jahren ab Geburt in 2015

Ein Mann, in 1986 bereits 65 Jahr alt, hat eine Gesamt-Lebenserwartung von 78,77 Jahren. (65+13,77)

gegenüber 71,7 Jahren ab Geburt in 1986

Ein Mann, in 2015 bereits 65 Jahr alt, hat eine Gesamt-Lebenserwartung von 82,80 Jahren. (65+17,8)

gegenüber 78,36 Jahren ab Geburt in 2015

Wie du weiter oben erfahren hast, (siehe Abschnitt „Keine garantierten Renten bei Deka, DWS und Union-Investment“) muss das Vertragsguthaben bei Rentenbeginn ganz oder teilweise in eine Rentenver- sicherung eingezahlt werden. (Das macht jedoch bezüglich der mtl. Rentenhöhe keinen allzu großen Unterschied.) Erst dann wird die Rentenversicherung mit den dann gültigen Rechnungsgrundlagen (Spielregeln) beantragt. Und wenn diese Versicherung eben erst in der Zukunft beantragt wird, muss der Versicherer z.B. wegen seit Vertragsbeginn gestiegener Lebenserwartung einen längeren Rentenbezugszeitraum kalkulieren. Das hat gravierende Auswirkungen auf die Höhe deiner monatlichen Rente. Die ist dann einfach niedriger.

Deutlich wird das anhand des folgenden Beispiels:

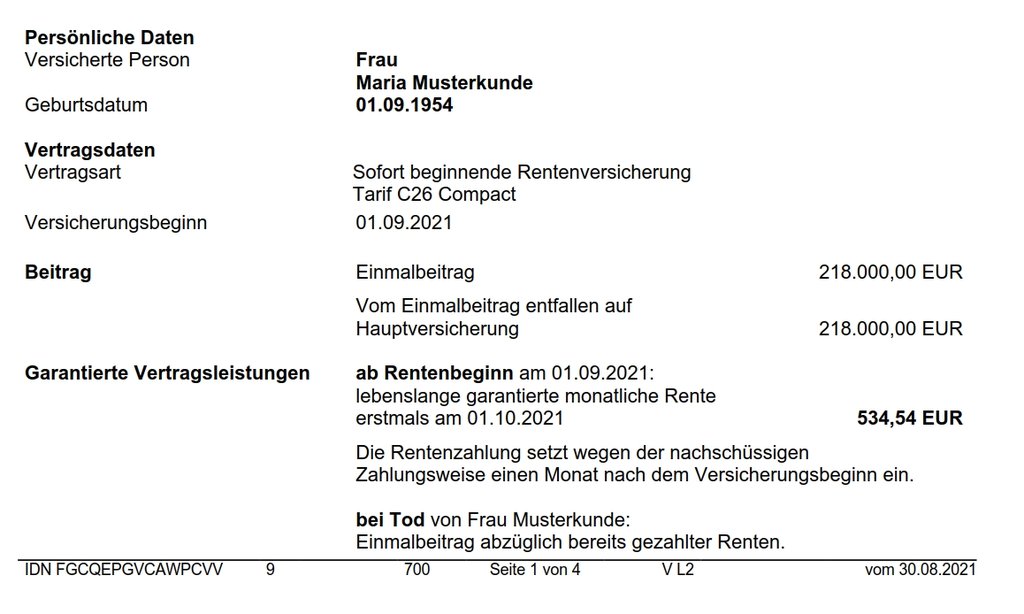

Riester-Sparer*in, bei Vertragsabschluss 30 Jahre alt, jährliches Bruttoeinkommen 52.500,– EUR, Einzahlung jährlich 2.100 EUR (4 % vom Bruttoeinkommen incl. Zulage), Vertragslaufzeit 37 Jahre. Unterstellt ist ein vernünftiger Riester-Vertrag mit jährl. Ø 5 % Rendite nach Kosten.

Hochgerechnet zum Rentenbeginn steht ein Vertragsguthaben in Höhe von 218.000 EUR zur Verfügung.

Die Lebenserwartung des Sparers steigt in diesen 37 Jahren um 7 Jahre (ca. 2 Jahre/10 Jahre)

Dazu nun nachstehende Berechnungen:

Da nicht bekannt ist, welche Situation in 37 Jahren vorliegt, erfolgt die Betrachtung aus heutiger Sicht.

Basis bei nebenstehender Berechnung sind

– 218 TEUR Vertragsguthaben

– Eintrittsalter 67 Jahre

– lebenslange garantierte mtl. Rente.

Im Ergebnis stehen mtl. 534,54 EUR Rente zur Verfügung.

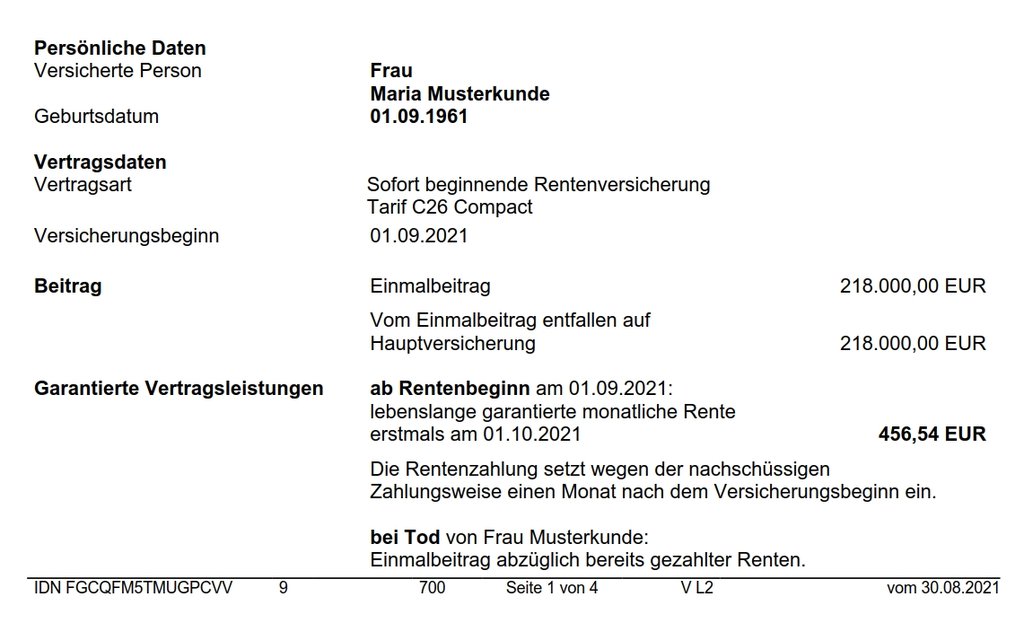

Die nächste Berechnung berücksichtigt die 7 Jahre längere Lebenserwartung. Um dies zu simulieren, ist das Renten-Eintrittsalter um 7 Jahre reduziert. D.h. 7 Jahre längere Rentenbezugszeit und damit gleicher Effekt wie 7 Jahre höhere Lebenserwartung.

Basis bei nebenstehender Berechnung:

– Vertragsguthaben wie oben

– Eintrittsalter 60 Jahre

– lebenslang garantierte Rente

Im Ergebnis stehen jetzt nur noch

456,54 EUR mtl. Rente zur Verfügung.

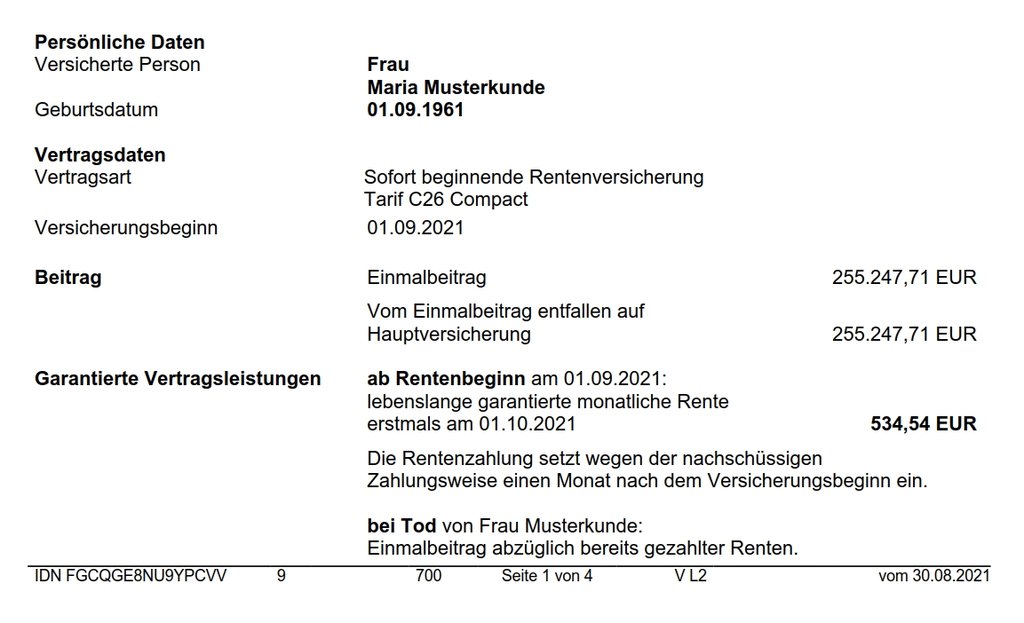

Mit der 3. Berechnung wird die Höhe des zusätzlich notwendigen Kapitals ermittelt, damit eine Rente in gleicher Höhe wie in Berechnung 1 zur Verfügung steht.

Basis bei nebenstehender Berechnung:

– Eintrittsalter 60 Jahre

– lebenslange garantierte Rente.

– mtl. Rente 534,54 EUR

Im Ergebnis ist ein zusätzliches Guthaben in Höhe von 37.247,71 EUR notwendig!

Wohlgemerkt: Bei dem vorgenannten Beispiel geht es nur um die höhere, bzw. steigende Lebenserwartung. Die Veränderung/Reduzierung Rechnungszins ist hier noch nicht berücksichtigt.

Rechnungszins oder Garantiezins ist der Zinssatz, zu dem das in einer Rentenversicherung nach Abzug der Kosten verbleibende Guthaben verzinst wird. Er ist genauso wie die statistische Lebenserwartung ein wichtiger Baustein für die Berechnung des Rentenfaktors, bzw. der mtl. Rente.

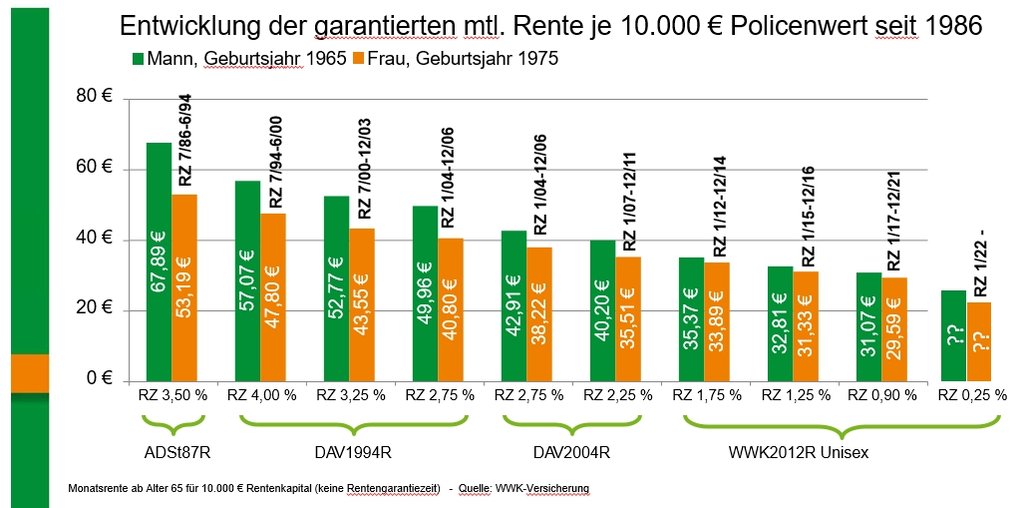

Nachstehende Grafik zeigt die Entwicklung Rechnungszins und Rentenfaktor seit 1986.

Fast parallel zur Umlauf- rendite (siehe Chart-10Jahre-Umlaufrendite weiter oben) hat sich der Rechnungszins (RZ) verringert. 2001 war er noch bei 3,25 % heute liegt er bei 0,9 %, ab 1.1.2022 nur noch bei 0,25 %.

Auch die Rechnungszinsabsenkung hatte und hat gravierende Auswirkungen auf die monatliche Rente, bzw. zusätzlich erforderliches Kapital bei Rentenbeginn wie nachstehendes Video zeigt:

Deshalb ist es enorm wichtig, diese Spielregeln bereits bei Vertragsbeginn festzulegen. Das hätte unser Beispielkunde*in bereits bei Vertragsbeginn mit einem anderen Riester-Produkt erreichen können. Dann hätte er heute eine wesentlich höhere mtl. Rente.

Willst du mit deiner Altersvorsorge spekulieren?

Du hast noch 10, 20, 30 Jahre oder länger bis zur Rente und zahlst in deinen Riester-Fondssparplan oder -Banksparplan ein? Genau hier kommt die steigende Lebenserwartung ins Spiel. Um wie viel Jahre werden wir älter werden? Weißt du das? Statistisch gesehen steigt die Lebenserwartung jedes Jahr um ca. 2-3 Monate, oder anders betrachtet: Wer 10 Jahre später geboren ist/wird, hat von Geburt an eine um ca. 2 Jahre längere Lebenserwartung. In ähnlichem Umfang steigt mit zunehmendem Alter die noch verbleibende Lebenserwartung.

Genauso wichtig ist der Rechnungszins, auch Garantiezins genannt. Wie du jetzt weißt, (siehe Abschnitt

„Keine garantierten Renten bei Deka, DWS und Union-Investment“) weiter oben, wird das bei Rentenbeginn vorhandene Guthaben teilweise oder ganz in eine Rentenversicherung eingebracht. Das

nach Abzug der Kosten verbleibende Guthaben wird mit dem dann gültigen Rechnungszins verzinst. Diese Zinsen beeinflussen über den Rentenfaktor die Höhe der Rente. Der Garantiezins lag vor 20 Jahren noch bei 3,25%, heute (Stand 2021) bei 0,9% und ab 1.1.2022 nur noch bei 0,25 %.

Das wirkt sich direkt und massiv auf die Höhe deiner Rente aus, die Rente wird weniger, denn die Rechnungsgrundlagen (Spielregeln) werden beim Riester-Fondssparplan und -Banksparplan nicht bei Vertragsabschluss, sondern erst bei Rentenbeginn in X Jahren festgelegt.

Möchtest du deshalb mit deiner Altersvorsorge spekulieren?

Dann solltest du deinen Riester-Fondssparplan bei der Deka-Invest, DWS, Union-Investment oder -Banksparplan behalten.

Wenn für dich jedoch langfristige Planungssicherheit wichtig ist, musst du dir die Rechnungsgrundlagen für die Höhe deiner Rente jetzt schon sichern – bei Vertragsabschluss! – Oder entsprechend handeln und deinen bestehenden Vertrag reparieren (lassen).

Aktuelles Zinsniveau verursacht Probleme

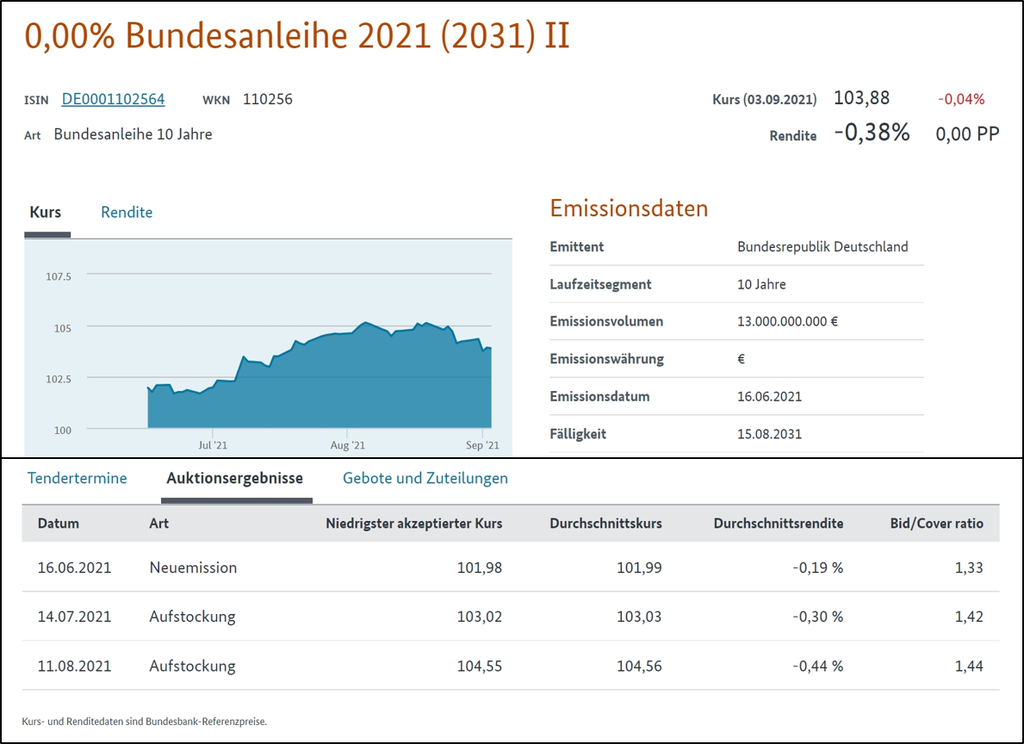

In Deutschland sind lt. Bundesbank immer noch viele Milliarden von Euros auf Tagesgeld- und Sparkonten geparkt, obwohl es dafür faktisch seit Jahren keine Zinsen mehr gibt. Und immer mehr Banken verlangen Negativzinsen (sogenanntes Verwahrentgelt, das hört sich besser an) für diese Einlagen. Dafür ist die Europäische Zentralbank verantwortlich. Mit billigem Geld soll die Konjunktur angekurbelt werden. Für den Staat z.B. hat das den Vorteil, dass er sich zu 0-Zinsen oder sogar Negativzinsen refinanzieren und damit Geld verdienen kann, wie nachstehendes Beispiel einer Bundesanleihe zeigt: Der Staat begibt diese Bundesanleihe mit 13 Mrd. Emissionsvolumen in mehreren Tranchen.

Der Zinssatz ist 0,00 %, Laufzeit 10 Jahre, Rückzahlung am 15.8.2031 zu einem Kurs von 100%.

Angenommen, der Staat hätte am 3.9.2021 (Kurs 103,88) eine weitere Tranche zur Verfügung gestellt, dann hätte er für 100 EUR (Wertpapier-)gegenwert 103,88 EUR eingenommen. Er bezahlt aber bei Fälligkeit nur 100 EUR zurück. Dann hätte er pro Jahr 0,38 % oder auf die gesamte Laufzeit 3,88 EUR verdient. Im Gegenzug ist das der Verlust des Anlegers. Entsprechend verhält es sich bei den anderen in der Grafik aufgeführten Emissions-Daten.

Der große Verlierer ist der Sparer. Wenn es keine Zinsen mehr gibt, kann auch der Zinseszinseffekt nicht mehr beim Sparen helfen. Dadurch müsste er eigentlich noch mehr Geld fürs Alter auf die Seite legen. Gleichzeitig ist dies aber frustrierend, weil es eben keine Zinsen mehr gibt.

Das gilt auch im Wesentlichen für Riester-Fondssparpläne.

(Siehe weiter oben im Artikel „Wie funktioniert eigentlich eine Garantie“)

Deshalb sollten sich Sparer und Anleger nach Alternativen am Markt umsehen. Diese sind durchaus vorhanden.

Steigende Zinsen verursachen noch mehr Probleme

Wie bereits in vorigem Abschnitt „Aktuelles Zinsniveau verursacht Probleme“ aufgeführt, will die EZB mit billigem Geld die Wirtschaft ankurbeln. Ziel war bis vor Kurzem eine Preissteigerung (Inflation) von knapp unter 2%. Seit einigen Monaten ist die Inflation jedoch deutlich höher. So lag diese im Juli 2021 in der EU bei 2,5 %. Das ist die höchste monatliche Teuerungsrate seit 9 Jahren. Als Gegenmaßnahme müsste die EZB über höhere Zinsen nachdenken. Vor dem Hintergrund der enormen Staatsverschuldung der EU-Länder, insbesondere Süd-Europa, wird dies jedoch nicht passieren. Steigende Zinsen würden auch die Finanzierungskosten dieser Schulden deutlich erhöhen und damit die Gefahr einer neuen Staatsschuldenkrise in der EU hervorrufen. Stattdessen hat die EZB das Inflationsziel einfach neu definiert von knapp unter 2 % auf im Durchschnitt 2 % und kann somit an der lockeren Geldpolitik weiterhin festhalten.

Aber nicht nur für die Staaten in der EU haben steigende Zinsen gravierende Auswirkungen, sondern auch für Inhaber von Riester-Fondssparplänen. Zur Sicherstellung der Beitragsgarantie bei Rentenbeginn ist ein hoher Anteil (im Extremfall 100%) des Vertragsguthabens in Rentenfonds angelegt. Diese Rentenfonds beinhalten festverzinsliche Wertpapiere (z.B. Staatsanleihen). Diese Papiere haben einen festen Zinssatz, feste Laufzeit und werden bei Fälligkeit zum Kurs von 100% zurückgezahlt. Genauso wie diese Wertpapiere passt sich auch der Rentenfonds über den Kurs an den Kapitalmarktzins an. D.h. wenn die Zinsen fallen, steigt der Kurs und umgekehrt fällt der Kurs, wenn die Zinsen steigen.

Das ist in nachstehender Grafik sehr gut ablesbar:

Die rote Linie ist die Umlaufrendite von 10-jährigen deutschen Staatsanleihen.

Die blaue und grüne Linien sind zwei Vorsorge-Rentenfonds (für Riester-Verträge) der Union-Investment.

Ziemlich genau spiegelverkehrt zur Zinsentwicklung der Staatsanleihen haben sich die Kurse der

Union-Rentenfonds entwickelt.

Dieser wechselseitige Effekt (Zinsen fallen/Kurse steigen und umgekehrt) hat bei Rentenfonds im Durchschnitt der letzten Jahre eine deutliche Wertsteigerung verursacht. Wenn nun die Zinsen wieder über einen längeren Zeitraum steigen sollten, sind deutliche Verluste in diesen Rentenfonds vorprogrammiert.

Möglicherweise ist das aktuelle Guthaben in deinem Riester-Fondssparplan aufgrund dieser Entwicklung höher als deine eingezahlten Beträge/Beitragsgarantie. Dann tust du gut daran, wenn du deinen Riester-Anbieter wechselst und das Guthaben auf den neuen Vertrag übertragen lässt. Dann greift die Beitragsgarantie für das übertragene Guthaben beim neuen Anbieter.

Erstellt: 30.09.2021