faierstock

faierstockUnfallversicherung

✓ Umfangreicher Vergleichsrechner

✓ 100 % unabhängig

✓ Infektionen versicherbar

✓ weltweiter Schutz

✓ rund um die Uhr

✓ Individuell anpassbar

Einfache Antragstellung

✓ Digital und online

✓ keine versteckten Kosten

✓ Leistungen auf einen Blick

Unabhängiger Finanzberater

✓ Persönlich oder Online

✓ langjährige Erfahrung

✓ hohe Fachkompetenz

Online Vertragsverwaltung

✓ digitaler Kundenordner

✓ Einfach und schnell

✓ komplett papierlos (teilweise)

Unfallversicherung – eine wichtige Grundabsicherung

Alle 4 Sekunden passiert in Deutschland ein Unfall. Überwiegend in der Freizeit, z.B. beim Sport, im Haushalt oder Garten, also außerhalb der Zuständigkeit der gesetzlichen Unfallversicherung. Ein Unfall kann die Lebensplanung von einer Sekunde auf die andere gravierend verändern. Insbesondere dann, wenn aufgrund des Unfalls eine dauerhafte Invalidität verbleibt. Oft sind die betroffenen Personen für diesen Fall jedoch unzureichend versichert. Kern einer privaten Unfallversicherung ist deshalb die Invaliditätsleistung.

Schütze dich und deine Familie deshalb vor den finanziellen Folgen eines Unfalls mit einer privaten Unfallversicherung.

Unfallereignis – Definition

Hier fällt mir das Stichwort pauKE ein. Das ist eine „Eselsbrücke“, die bei mir aus meiner Ausbildung u.a. hängen geblieben ist.

Ein Unfall ist ein plötzlich von außen unfreiwillig auf den Körper einwirkendes Ereignis durch das die betreffende Person eine Gesundheitsschädigung erleidet.

Durch die Plötzlichkeit und Einwirkung von außen sind allmählich eintretende Gesundheitsschädigungen sowie organische Schäden und andere nicht von außen verursachte Erkrankungen ausgeschlossen. Die Einwirkung von außen kann mechanisch, chemisch, thermisch oder elektrisch sein. Der Versicherer vermeidet damit z.B. dass Selbstverstümmelungen zur Zahlungsverpflichtung führen. Für die Leistungsverpflichtung eines Versicherers muss als Folge des Unfall-Ereignisses immer eine dauerhafte Gesundheitsschädigung (Invalidität) eingetreten und diese ärztlich festgestellt sein.

Daneben gibt es den „erweiterten Unfallbegriff“.

Darunter fallen dem Unfall gleichgestellte Ereignisse, wie z.B. erhöhte Kraftanstrengung, Eigenbewegung, Unfallschäden anlässlich der Rettung von Menschen, Strahlenschäden, tauchtypische Schäden, Vergiftungen durch Gase/Dämpfe, Nahrungsmittelvergiftung, Ertrinken/Ersticken, Vergiftung bei Kindern, Bewußtseinsstörungen, Übermüdung oder Erschrecken.

.Vier wichtige Kriterien in der Unfallversicherung:

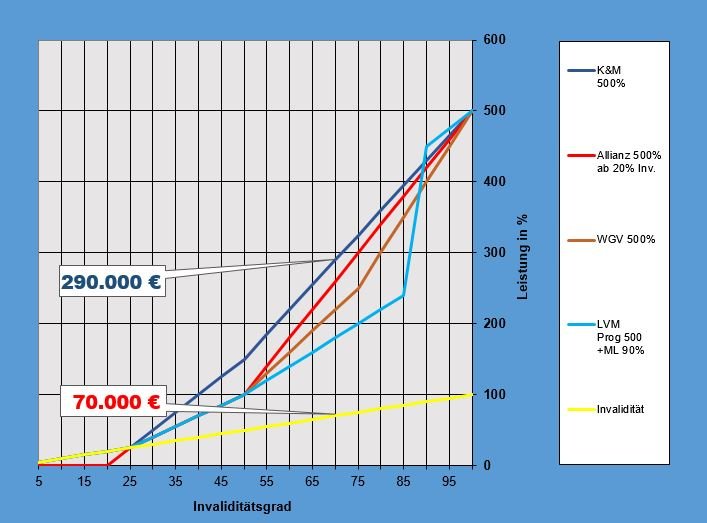

Bei Leistungen für dauerhafte Invalidität aufgrund eines Unfalls wird unterschieden zwischen linearer Leistung und Leistung mit Progression. Grundlage ist immer die ärztlich festgestellte Beeinträchtigung (Invaliditätsgrad) in %. Bei linearer Leistung ist der Auszahlungsbetrag in % der Grund-Summe identisch mit dem festgestellten Invaliditätsgrad. Bei einem Invaliditätsgrad von 70 % würden in nachstehendem Grafik – Beispiel 70.000 € Leistung zur Verfügung stehen.

Bei Leistung mit Progression wird entsprechend der gewählten Progression-Staffel eine wesentliche höhere Summe ausbezahlt. Die Progression greift allerdings bei fast allen Gesellschaften und Tarifen erst ab einem Invaliditätsgrad von >25 %. Nachstehende Grafik zeigt die Progression 500. D.h. bei 100% iger Invalidität steht im Leistungsfall das 5-fache der Grundsumme zur Verfügung.

Zwischen den Invaliditätsgraden von 25 und 100 % gibt es teilweise erhebliche Unterschiede in der Progression, weil die Versicherer in der Gestaltung des Verlaufs völlig frei sind. In nachstehender Grafik haben wir beispielhaft verschiedene Progression-Staffeln aufgeführt. Entsprechend ergeben sich z.B. bei 70% iger Invalidität erhebliche Leistungsunterschiede. Im Vergleich zwischen linearer Leistung und einem Top-Anbieter am Markt mit Progression-Staffel beträgt die Leistungsdifferenz 220.000 EUR

Welche Summe brauche ich?

Bei der Bemessung der Invaliditäts-Grundsumme sollten verschiedene Faktoren wie Einkommenshöhe, Alter oder bestehende BU-Absicherung berücksichtigt werden. Eine Unfallversicherung ist jedoch kein Ersatz für eine Berufsunfähigkeitsversicherung, weil Leistungen eben nur bei dauerhafter Invalidität aufgrund eines Unfalls zur Verfügung stehen. Die Folgen eines Unfalls können z.B. hohe (Um-) baukosten für ein barrierefreies Wohnen im Eigenheim oder behindertengerechte Fortbewegungsmittel verursachen. Können betroffene Versicherungsnehmer den Gesamtumbau nicht finanzieren, ist für sie häufig der Weg in eine Pflegeeinrichtung unausweichlich. Insofern ist die genaue Bestimmung der Invaliditätssumme Grundvoraussetzung, um für den Fall der Fälle richtig abgesichert zu sein.

Dabei ist eine ausreichend hohe Grundsumme wichtiger als eine hohe Progression von 500 % oder gar 1000 %. Denn auch bei einem geringen Invaliditätsgrad, der das tägliche Leben erheblich einschränken kann, kommt dann ein ausreichender Betrag zur Auszahlung.

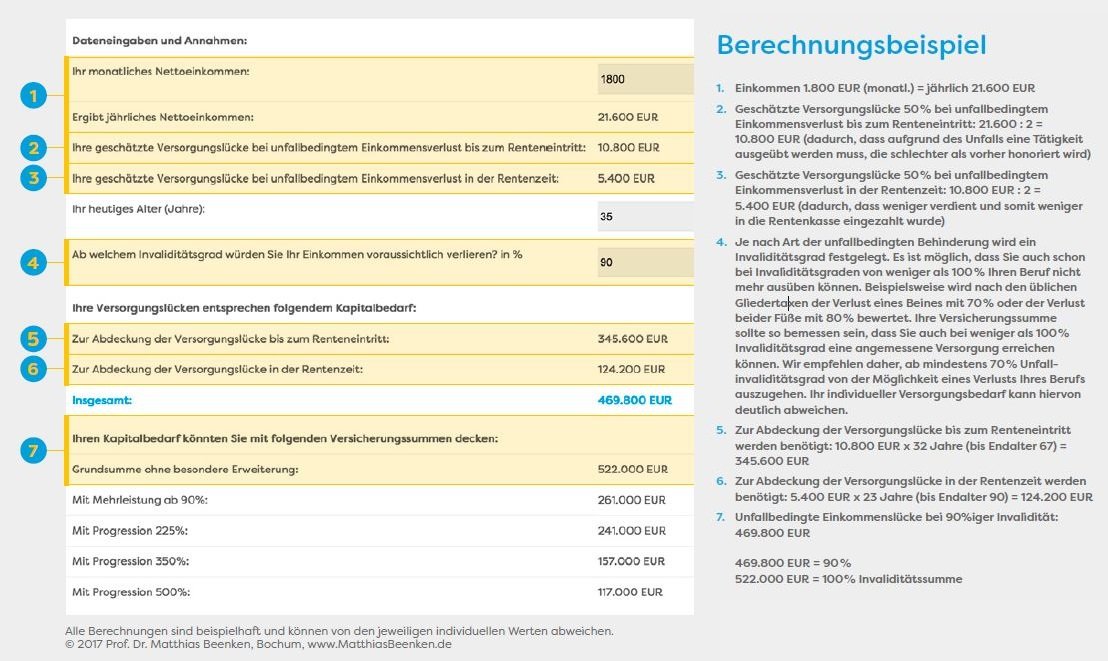

Als Hilfestellung für die Ermittlung einer ausreichenden Invaliditäts-Grundsumme hat Prof. Dr. Matthias Beenken, Fachhochschule Dortmund einen Rechner entwickelt der für die schnelle und einfache Kalkulation der passgenauen Invaliditätssumme genutzt werden kann.

Rechner zum Download hier: Rechner Invaliditäts-Summe

Hier ein Berechnungsbeispiel dazu:

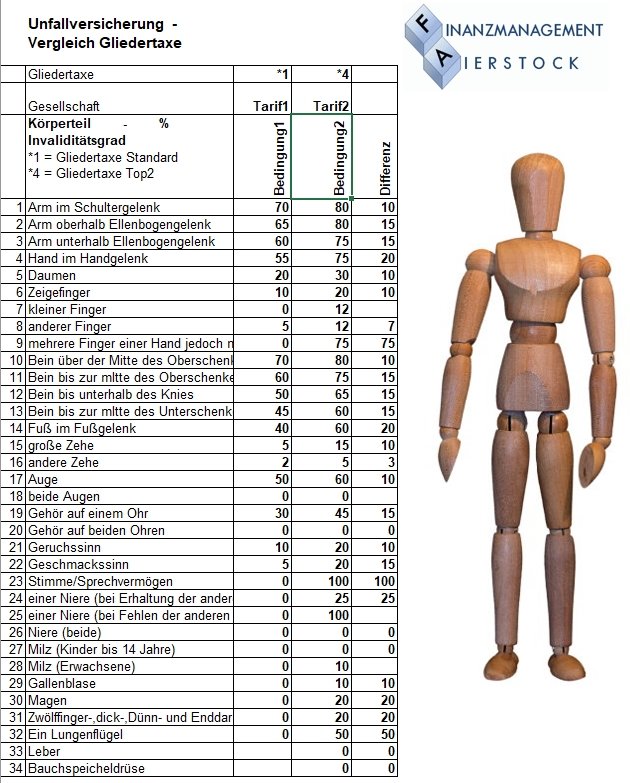

Warum Gliedertaxe?

Aufgrund eines Unfalls kann die Funktionsfähigkeit von Körperteilen, Organen oder Sinnesorganen teilweise oder ganz verloren gehen. Der daraus entstehende Invaliditätsgrad wird letztendlich von einem Arzt oder Gutachter festgestellt. Zusätzlich gibt es verbindliche Anhaltspunkte über den %ualen Invaliditätsgrad bestimmter Körperteile. Dieser %-Satz ist aus der Gliedertaxe ersichtlich.

Die Leistung aus der Unfallversicherung erfolgt entsprechend dem festgestellten Invaliditätsgrad. Generell können die Gliedertaxen und Invaliditätsgrade je nach Tarif und Gesellschaft variieren.

Grundsätzlich sollte das Todesfall-Risiko über eine Risiko-Lebensversicherung abgedeckt werden, weil die Todesfallsumme in der Unfallversicherung eben nur bei Tod durch Unfall, innerhalb eines Jahres vom Unfalltag an gerechnet, zur Auszahlung kommt. Dennoch ist der Einschluss einer Todesfallsumme wichtig. Damit ist es dem Versicherer möglich, im ersten Jahr nach dem Unfall eine Vorauszahlung bis zur Höhe der Todesfallsumme zu leisten. Ansonsten erfolgen Leistungen frühestens nach einem Jahr, bzw. bei endgültiger Feststellung der Invalidiät.

.

Was macht die Qualität einer guten Unfallversicherung aus ?

Neben den Standard – Leistungen gibt es diverse Bausteine die zusätzlich versichert sein sollten und eine qualitativ hochwertige Absicherung ausmachen.

Nachstehend ein Auszug daraus:

Eine Bewusstseinsstörung liegt vor, wenn die versicherte Person in ihrer Aufnahme- und Reaktionsfähigkeit so beeinträchtigt ist, dass sie den Anforderungen der konkreten Gefahrenlage nicht mehr gewachsen ist.

Ursachen für diese Bewusstseinsstörung können beispielsweise sein:

Herzinfarkt, Schlaganfall, Unverträglichkeit oder falsche Einnahme ärztlich verordneter Medikamente, epileptische Anfälle oder sonstige Krampfanfälle, die den ganzen Körper der versicherten Person ergreifen, Übermüdung (Schlaftrunkenheit, Schläfrigkeit, Sekundenschlaf), ungewollten Einnahme narkotisierend wirkender Substanzen, insbesondere sogenannter K.o.-Tropfen (Verabreichung muss als strafbare Handlung bei der Polizei angezeigt und dort protokolliert werden), Alkoholeinfluss, Drogenkonsum.

Unfälle in Folge von Eigenbewegung liegen immer dann vor, wenn Personen sich ohne erhöhte Kraftanstrengung durch reflexartige Bewegung, reflexartige Handlung oder durch typische Bewegung eines Menschen bzw. seines Körpers verletzen, ohne dass gleichzeitig ein klassisches Unfallereignis, direkt oder indirekt, von außen auf die Person eingewirkt hat. Beispiele hierfür sind, plötzliche Dreh- oder Streckbewegungen sowie „Umknicken“ bei sportlichen Aktivitäten, plötzliche Bewegungen durch Erschrecken die zu Zerrungen und Bänderrissen führen.

Ein Unfall liegt vor, wenn durch eine erhöhte Kraftanstrengung an Gliedmaßen oder Wirbelsäule Gelenke verrenkt, oder Sehnen, Muskeln, Kapseln, Bänder gezerrt oder gar zerrissen werden.

Der Versicherer leistet für Gesundheitsschädigungen oder Folgen von Gesundheitsschädigungen, die durch ein versichertes Unfallereignis verursacht wurden.

Er leistet dagegen nicht für Krankheiten sowie sonstige körperliche oder geistige Gebrechen.

Zum Zeitpunkt des Unfalls bereits bestehende Krankheiten oder Gebrechen können die aus einem Unfall resultierenden Gesundheitsschädigungen oder deren Folgen verstärken. In beiden Fällen spricht man von der Mitwirkung von Krankheiten oder Gebrechen. Der Umfang der Mitwirkung wird als

Mitwirkungsanteil in Prozent ausgedrückt.

Haben Krankheiten oder Gebrechen bei der durch ein Unfallereignis ausgelösten

- Gesundheitsschädigung oder deren Folgen oder

- Tod einer versicherten Person oder

- Dauer einer unfallbedingten Arbeitsunfähigkeit oder

- Dauer eines vollstationären Krankenhausaufenthaltes

mitgewirkt, so werden die versicherten Leistungen entsprechend dem Mitwirkungsanteil reduziert.

Beispiel I:

Nach einem Knochenbruch findet eine Krankenhausbehandlung von zehn Tagen statt. Ohne die zum Unfallzeitpunkt bestehende Rheumaerkrankung hätte die Behandlung nur drei Tage gedauert. Das versicherte Krankenhaustagegeld wird daher um den Mitwirkungsanteil von 70% gekürzt.

Beispiel II:

Eine unfallbedingte Beinverletzung hat zu einem Invaliditätsgrad von 70% geführt. Dabei hat eine Diabetes zu 60% mitgewirkt. Die unfallbedingte Invaliditätsleistung wird um 60 % gekürzt.

Hier ist es wichtig, auf den im jeweiligen Tarif enthaltenen Mitwirkungsanteil in % zu achten. Ist bei der Feststellung des Invaliditätsgrades aufgrund eines Unfalls die Mitwirkung von Vorerkrankungen kleiner als der im Tarif definierte %-Satz, verzichtet der Versicherer auf eine Leistungskürzung. Deshalb sollte der Mitwirkungsanteil im Idealfall bei 100 % liegen, bzw. der Versicherer ganz darauf verzichten.

Infektionen können sowohl infolge Hautverletzungen (z.B. Insektenstiche, Tierbisse) als auch durch Einspritzen infektiöser Substanzen (z.B. in Auge, Mund oder Nase) entstehen. Als Unfallereignis können auch bestimmte Infektionskrankheiten gelten, ohne dass hierfür mindestens die äußere Hautschicht beschädigt sein muss bzw. ohne dass die Erreger in Auge, Mund oder Nase eingespritzt sein müssen. (z.B. Gürtelrose, Masern, Mumps)

Als Unfallereignis können auch Schutzimpfungen gegen versicherte Infektionskrankheiten gelten, wenn die versicherte Person dadurch Gesundheitsschäden erleidet.

Einige Versicherer haben hier eine „Infektionsklausel“ und schließen solche Schäden mit ein.

Beim Eintritt eines Unfalls, insbesondere beim Unfalltod gilt es, bestimmte Fristen für die Meldung an den Versicherer zu beachten.

Ist durch den Unfall eine voraussichtlich dauerhafte gesundheitliche Beeinträchtigung (Invalidität) entstanden, muss diese beim Versicherer innerhalb einer bestimmten Frist geltend gemacht werden.

D.h. der Versicherer ist darüber zu informieren, dass:

- Invalidität eingetreten ist,

- diese ärztlich festgestellt ist (in schriftlicher Form) und

- Ansprüche geltend gemacht werden.

Diese Frist beträgt üblicherweise (unverbindliche Empfehlung GDV) 15 Monate. In den Bedingungswerken können jedoch abweichende Fristen definiert sein. Dies können (insbesondere bei älteren Verträgen) nur 12 Monate, teilweise aber auch verlängerte Fristen (z.B. 24 Monate) sein.

Der Invaliditätsgrad, d.h. die Höhe der endgültig verbleibenden Invalidität in % kann jedoch auch noch zu einem späteren Zeitpunkt festgestellt werden.

Bei Nichtbeachtung dieser Erfordernisse kann der Versicherer die Leistung verweigern und wird dies in der Regel auch tun.

Eine gute Unfallversicherung sollte deshalb verlängerte Fristen für die Geltendmachung von Invaliditätsansprüchen enthalten.

Nicht unbedingt notwendig und damit zu vernachlässigen, weil kein existenzielles Risiko, ist der Einschluss der vielen Extras, z.B. Unfall-Tagegeld, Unfall-Krankenhaustagegeld, Unfall-Genesungsgeld, Gips-Geld, Übergangsleistung, Rooming-In usw.

Beitragsfrei mitversichert sind üblicherweise z.B. Bergungskosten, kosmetische Operationen und Kurkostenbeihilfe. In guten Tarifen sind diese Kosten in ausreichender Höhe abgedeckt.

Wer auf den Ersatz seines Einkommens angewiesen ist, sollte eine Krankentagegeldversicherung abschließen. Diese leistet nicht nur bei einem Unfall, sondern auch bei Krankheit.

.

Unfallversicherung mit Prämien-Rückgewähr

Diese Angebote, bzw. Verträge sind Mogelpackungen und haben für den Versicherungsnehmer (VN) nur Nachteile: Entweder hat er bei gleichem Beitrag einen deutlich schlechteren Risiko-Schutz oder ist der Beitrag 2-3 mal so teuer wie ein vergleichbarer Unfallversicherungs-Schutz weil ein Teil des Beitrags in einen „Sparvorgang“ fließt. Der VN bekommt sein Geld nur dann zurück, wenn der Vertrag sehr lange läuft (miserable Verzinsung) und diese Leistung ist dann auch noch steuerpflichtig.

Hier sind wir ausnahmsweise einig mit Finanztest und bieten diese Möglichkeit deshalb gar nicht erst an. .

Weitere Informationen

Ein Unfall tritt meistens unvorhergesehen und plötzlich ein. Die Folgen sind oft schwerwiegend. Die Unfallversicherung hilft mit der Zahlung einer einmaligen Summe, um die schlimmsten Folgen unmittelbar bewältigen zu können. Insbesondere wird dabei an Einkommensausfälle gedacht, sowie Umbaumaßnahmen (z.B. behindertengerechter Ausbau der Wohnung) oder teure Rehabilitation, soweit diese Kosten nicht vom Krankenversicherer übernommen werden.

Obwohl es in der Unfallversicherung auch die Variante der Unfallrente gibt, eignet sich die Unfallversicherung auf keinen Fall als Ersatz für eine Berufsunfähigkeits- oder Erwerbsunfähigkeitsversicherung, es sei denn letztere könnten aufgrund gesundheitlicher Probleme nicht vereinbart werden.

Die wichtigste Leistung der Unfallversicherung ist die Zahlung eines Geldbetrages im Falle einer Unfallinvalidität. Der prozentuale Invaliditätsgrad wird dabei in Abhängigkeit von der körperlichen Beeinträchtigung nach einer vertraglich vereinbarten Gliedertaxe festgestellt. Je höher der prozentuale Invaliditätsgrad ist, desto höher fällt die finanzielle Leistung bis maximal zur Versicherungssumme aus.

Aus diesem Grund gilt bei der Vereinbarung der Unfallversicherung ein besonderes Augenmerk auf die Gliedertaxe. Die Gliedertaxe gibt vor für welche Körperteile und –Funktionen welche Prozentwerte angesetzt werden. Generell sollte darauf geachtet werden, dass die Stimme in der Gliedertaxe Berücksichtigung findet. Berufe bei denen es auf besondere körperliche Fähigkeiten ankommt, sollten darauf achten, dass die Gliedertaxe den Anforderungen an den Beruf besonders Rechnung trägt. So sind beispielsweise Ärzte und Feinmechaniker gut beraten auf eine hohe Berücksichtigung von Beschädigungen der Finger und der Hand zu achten. Zusätzlich wird die Leistung von der vereinbarten Progression beeinflusst. Die Progression führt bei höheren Invaliditätsgraden zu einer verhältnismäßig höheren Leistung, die auch deutlich über die Grundversicherungssumme hinaus gehen kann. Je höher der Grad der Invalidität ist, desto höher wird die Schadensersatzleistung. Daher führt eine hohe Progression zu einer stärkeren Berücksichtigung schwerer Unfälle, während bei leichten Unfällen kaum eine Wirkung besteht.

Die Unfallversicherung kennt zusätzliche Leistungsbausteine die wahlweise kombiniert werden können:

- Das Unfalltagegeld – zahlt einen täglichen Betrag, solange die versicherte Person in Folge eines Unfall krank geschrieben ist.

- Das Unfallkrankenhaustagegeld – zahlt einen täglichen Betrag, solange die versicherte Person als Unfallfolge stationär behandelt wird.

- Leistungen für kosmetische Operationen

- Bergungskosten

- Leistungen beim Unfalltod des Versicherungsnehmers

Der Begriff des Unfalls ist versicherungstechnisch eng gefasst. Die Unfallversicherung kennt viele Einschlüsse, die den Unfallbegriff erweitern oder typische Ausschlüsse abmildern und damit einen besseren Schutz zur Verfügung stellen. Beispielhaft seien genannt:

- Verschlucken giftiger Substanzen (wichtig für Kinder)

- Erfrierungen

- Ersticken

- Mitversicherung von Unfällen unter Alkoholeinfluss (sonst oft ausgeschlossen!)

- Kriegsrisiko

- Infektionsrisiko

- Strahlenschäden

- Tauchrisiko