faierstock

faierstockKrankentagegeld- Versicherung

✓ Schutz vor Verdienstausfall bei längerer Krankheit

✓ Leistung zeitlich unbegrenzt

✓ Höhe individuell vereinbar

✓ steuerfreie Auszahlung

✓ Leistung auch bei Mutterschutz

✓ umfangreicher Vergleichsrechner

Eine Krankentagegeld-Versicherung kann sowohl von Arbeitnehmern, als auch von Selbständigen vereinbart werden. Auf dieser Seite soll jedoch nur der Status Arbeitnehmer, pflichtversichert in der gesetzlichen Krankenkasse, betrachtet werden. Bei Privatversicherten und Selbständigen gelten aber ähnliche Regelungen.

Krankentagegeld – Versicherung

Wichtige Punkte, die Du kennen solltest.

1. Warum ist eine solche Versicherung wichtig

Arbeitnehmer gleichen damit die Lücke zwischen bisherigem Nettogehalt und Krankengeld bei

längerer Krankheit aus. Damit können bestehende Verpflichtungen weiterhin erfüllt und/oder

der bisherige Lebensstandard beibehalten werden.

2. Ab wann erhältst Du Krankentagegeld?

Arbeitnehmer erhalten in der Regel 6 Wochen Lohnfortzahlung, danach Krankengeld.

Ebenfalls nach Ende der Lohnfortzahlung greift hier das Krankentagegeld ab dem 43. Tag mit der vereinbarten Leistung.

3. Wie hoch sollte Dein Krankentagegeld sein?

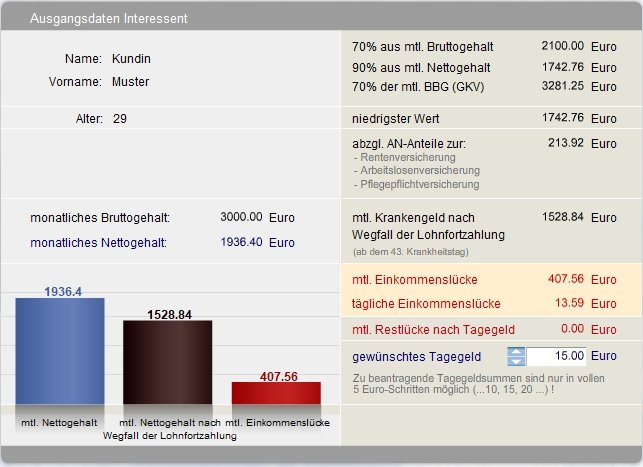

Weißt Du noch, wie hoch Dein Krankengeld ist? – Bei Pflichtversicherten in der gesetzlichen

Krankenkasse ist die Höhe des Krankengeldes festgelegt. Entweder:

– 70 % des Bruttoeinkommens oder

– 90 % des Nettoeinkommens oder

– 70 % der mtl. Beitragsbemessungsgrenze in der GKV

wobei der niedrigste Wert der 3 Auswahlmöglichkeiten angesetzt wird.

Davon werden noch Arbeitnehmeranteile zur Renten-, Arbeitslosen- und Pflegepflichtversicherung abgezogen. Was übrig bleibt, ist das mtl. Krankengeld nach Wegfall der Lohnfortzahlung. Hier kann

unter Umständen schnell eine Lücke von mehreren 100 EUR mtl. entstehen.

Berechnungsbeispiel für Krankengeld und Krankentagegeld

nach 6 Wochen Lohnfortzahlung

Gerne erstelle ich im Rahmen eines kurzen Online-Meetings eine individuelle Berechnung auf Basis

Deines aktuellen Gehalts und zeige Dir Möglichkeiten der Absicherung auf.

4. Von welchen Kriterien ist der Beitrag abhängig?

– Höhe des Krankentagegeldes

– Auszahlungsbeginn

– Alter und Gesundheitszustand bei Abschluss der Versicherung

..(Vorerkrankungen können z.B. einen Beitragszuschlag verursachen)

– Angebot/Bedingungen der jeweiligen Versicherer

5. Wann solltest Du Deine Arbeitsunfähigkeit melden?

Die Versicherer erkennen keine rückwirkende Feststellung der Arbeitsunfähigkeit an.

Melden Sie deshalb die Arbeitsunfähigkeit rechtzeitig bei Ihrem Versicherer.

6. Worauf solltest Du achten?

Krankengeld und Krankentagegeld zusammen dürfen Dein mtl. durchschnittliches Netto-Einkommen der letzten 12 Monate nicht übersteigen. (Aufrundung auf die nächsten 5 Euro/Tag ist unerheblich)

Wenn sich Dein Einkommen dauerhaft ändert (verringert oder erhöht), solltest Du dies Deinem Versicherer mitteilen und den Vertrag entsprechend anpassen. Gerne unterstütze ich Dich dabei.

Der Tarif sollte einen Verzicht auf das Kündigungsrecht des Versicherers beinhalten.

Ggf. müsstest Du sonst den Versicherer wechseln und Gesundheitsfragen neu beantworten.

Wenn durch die Erkrankung generelle Arbeitsunfähigkeit entsteht, kannst Du in der Regel Deinen Beruf nicht mehr ausüben und der Versicherer stuft Dich dann nicht mehr als „krank“, sondern als „berufsunfähig“ ein. Ab dem Zeitpunkt erhältst Du kein Krankentagegeld mehr. Das existentielle Risiko Berufsunfähigkeit sollte deshalb separat abgesichert werden.

7. Ist ein Wiedereinstieg/Wiedereingliederung in Teilzeit mit Krankentagegeld möglich?

Früher haben die Krankentagegeld – Versicherer nur bei 100%iger Arbeitsunfähigkeit geleistet.

Zwischenzeitlich ist jedoch in immer mehr Tarifen eine Teilzahlung des Krankentagegeldes vorgesehen.

So soll eine Wiedereingliederung ins Arbeitsleben unterstützt werden. Oft zahlen die Unternehmen

auch auf freiwilliger Basis. Im Zweifelsfall empfehlen wir, beim Versicherer nachzufragen.

Krankentagegeld jetzt online berechnen

Das Ergebnis des Vergleichsrechners ist ein erster Überblick über die verfügbaren Tarife, Gesellschaften und die wichtigsten Leistungsmerkmale. Zu einem in die Tiefe gehenden Vergleich und Auflistung der einzelnen Tarifbedingungen/Leistungsmerkmale bin ich gerne für Dich da. Bitte buche dazu einen Termin im Rahmen eines Online-Meetings.